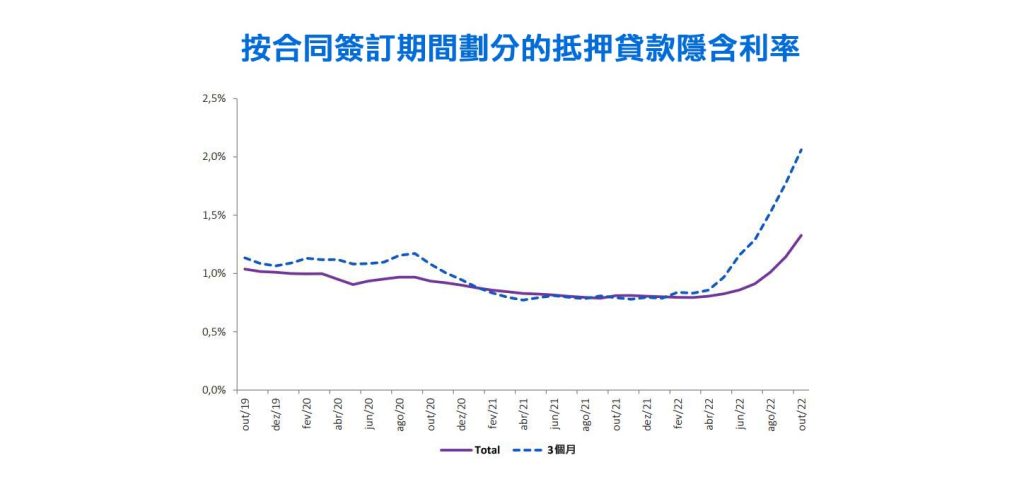

葡萄牙房屋利率上升導致抵押貸款平均價顯著增加

根據葡萄牙國家統計局(Instituto Nacional de Estatística,簡稱:INE)昨(23)日公布的調查結果,該國近幾個月房屋利率的上升導致抵押貸款的平均價值顯著增加。10月份房屋所有抵押貸款合約的隱含利率為1.328%,較9月份(1.144%)上升18.4個基點。在過去三個月簽訂的合同中,利率從9月份的1.775%上升到10 月份的2.061%。本月平均未償資本增加424歐元,達到61,513歐元。10月份的平均分期付款為279 歐元,與9月相比增加了7 歐元,與2021年10月相比增加了28 歐元。在過去3個月的合同中,分期付款的平均值增加了18歐元,到489歐元。

INE在報告中對信貸協議的描述性分析指出,2022年初以來,銀行間貨幣市場參考利率連續上調,對抵押貸款隱含利率和家庭分期付款價值產生影響。

房屋分期付款方面,近月按揭貸款均值大幅上升,按年變動幅度高於消費物價指數。事實上, 10月以「購房」為目的的平均分期付款比當月高出18.7%,同比上漲10.1%。

直到2020年4月,這兩個指標的變化相對接近,但是由於大流行而暫停抵押貸款導致平均分期付款出現負變化,約為9%,直到2020年6月從那時起,即使在2022年6月之前發生的基數效應消散之後,平均收益的變化也系統地高於 消費物價指數的變化。

2021年,房屋貸款分期付款達到45億多歐元。分期付款包括兩部分:利息的支付和未償還本金的攤銷。在涉及家庭機構部門的國民賬戶中,第一個組成部分對家庭可支配收入產生負面影響,第二個組成部分整合了他們的總儲蓄。根據最新的國民賬戶結果,那一年,償還此類債務幾乎佔其儲蓄總額的三分之一。儲蓄是私人消費支出後可支配收入的剩餘部分,其中一部分必然用於抵押貸款的攤銷。然而,國民賬戶中顯示的關於利息和攤銷的總體結果,以及隨後的每月分期付款,可能在與償債相關的努力分配中存在或多或少的高度異質性。

關於2022年10月所有有效抵押貸款的信息,特別值得注意的是每月100至 400歐元的合同高度集中(超過75%)。還應注意,由於分佈的嚴重不對稱,平均值(305歐元)和中值(257歐元)之間存在顯著差異。事實上,25%的合同分期付款超過355歐元,只有5%的合同分期付款超過630歐元。

還值得一提的是, 2022年簽訂的合同顯示平均(423歐元)和中值(365歐元)績效分別比所有合同高出38.7%和42.0%,保持分佈不對稱,95%的合同分期付款低於940歐元。

關於合同價值,今年年初以來簽訂的合同顯示平均合同價值(131,000歐元)和中位數(117,000歐元)。高於所有合同(分別為95,000歐元和81,000歐元)。 2022年簽訂的合同中有90%的合同金額在40,000至280,000歐元之間,而所有合同的合同金額均在30,000至200,000歐元之間。

本報外文組