巴西9月貿易順差89億美元遠超同期

巴西經濟研究所(Instituto Brasileiro de Economia簡稱:FGV IBRE)在上周四(10月19日)發佈的新聞稿表示,巴西9月貿易順差89億美元,超過2022年同期(37億美元),這是今年5月以來連續出現的。截至9月的一年,這一餘額達到713億美元,已經是年度貿易餘額歷史系列中最大的。

新聞稿指出,正如先前的ICOMEX(對外貿易指標)報告所指出的,今年貿易平衡順差的改善是由於出口量增加和進口量減少造成的,因為這兩種流量的價格都下降了。9月的貿易平衡結果也出現了同樣的情況。2022年至2023年9月份的年際比較中,出口量成長7.4%,進口量下降11.6%;其中,出口價格下降 7.6%,進口價格下降 11.6%。截至9月的累積資料中,同樣的情況再次出現:出口量成長(8.9%),進口量下降(2.7%);出口(8.0%)和進口(9.2%)價格下跌。以價值計算,與截至9月的一年相比,進口下降11.7%,出口下降0.1%。

大宗商品引領巴西出口行為,與農業和採礦業的表現有關。這兩個行業佔巴西9月出口的48%。此外,如果我們加入歸類為商品但屬於轉型產業的產品(柳橙汁、汽油等),我們得出的百分比為74%。

9月出口量年增12.7%,年增10.9%。非大宗商品月度比較(9.4%)和年初至今(1.7%)均下降。

2018年至2022年,農業年均成長率為2.2%,採礦業年均成長率為0.6%,轉型產業年均成長率為3.1%。然而,農業指數水準與其他部門的水準之間存在差距。由於農作物的季節性,特別是該部門的主要產品大豆,預計農業的周期性行為將會加劇。9月份,大豆佔該產業出口的50.5%,佔巴西總出口的11.6%。採礦業的稅率較低,但呈現成長趨勢,而轉型產業的稅率是歷年分析中最低的。

2023年的結果顯示,與2018/2022年的年平均值相比,製造業活力喪失。2022 年9月至2023年期間,出口量下降了7.6%,其中非大宗商品出口量下降13.3%,大宗商品出口量下降1.1%。與9月相比,製造業出口量下降1.1%。農業出口量成長 45.2%(月)及 22.4%(年初至今),採掘量成長 21.5%(月)及 20.2%(年初至今)。

在月度和年初至今的比較中,所有活動部門的進口量都下降。2022年9月和2023年9月的年際比較中,跌幅最大的是採礦業(12.8%),其次是轉型(10.4%)和農業(6.5%)。截至9月的一年中,領先地位落在了農業部門,下降了18.6%,其次是採礦業(5.9%)和轉型業(1.5%)。價格下跌遍及所有產業,其中採礦業降幅最大,為33.4%(月)及29.2%(全年累積)。

2022年9月至2023年期間,農業資本貨物進口成長51.3%,加工資本貨物進口下降10.5%。今年迄今為止,農業成長了47.0%,轉型成長了6.7%。今年農業的良好表現(根據今年8月的Ibre模型預測,產量預計將成長13.4%)解釋了這一結果。

加工中間產品進口在月度比較中下降(18.5%),在全年累計結果中下降(7.7%),而農業中間產品進口在月度比較中增加(29.5%),在全年累計結果中下降(2 .7%)。就製造業而言,這一結果反映出該行業和農業的活動水平較低,季節性因素和匯率升值可能影響了上半年採購量的下降。

資本貨物進口總指數的行為和轉型是相輔相成的,因為資本貨物進口總額的大約98%至99%是由製造業進行的。然而,最新結果顯示農業比重增加,2022年為2.3%,截至2023年9月為3.4%。2022年農業指數水準超過轉型水平,原因是高成長率農業資本貨物進口量。

市場分析顯示,截至9月份巴西貿易餘額的52.8%是由中國貢獻的,即376億美元。同期,阿根廷(46億美元)、南美洲其他地區(79億美元)和除中國外的亞洲(71億美元)都錄得順差。巴西對美國的累計逆差為23億美元,對歐盟的逆差為6.44億美元。

9月份,對中國的出口量與2022年同期相比增長了49.5%。唯一出現積極變化的其他市場是亞洲(不包括中國),增長了2.1%。阿根廷的下降幅度為21.7%,這應該會持續下去,並減少截至9月累積比較的正面變化(13.0%)。對於第二個主要市場美國,出口量較上季下降(3.5%),而今年迄今的變化為正(3.5%)。

在今年迄今的分析中,除亞洲(不包括中國)外,所有市場的進口量均下降。9 月份,中國(1.0%)和亞洲(不包括中國)(10.1%)出現了積極變化。

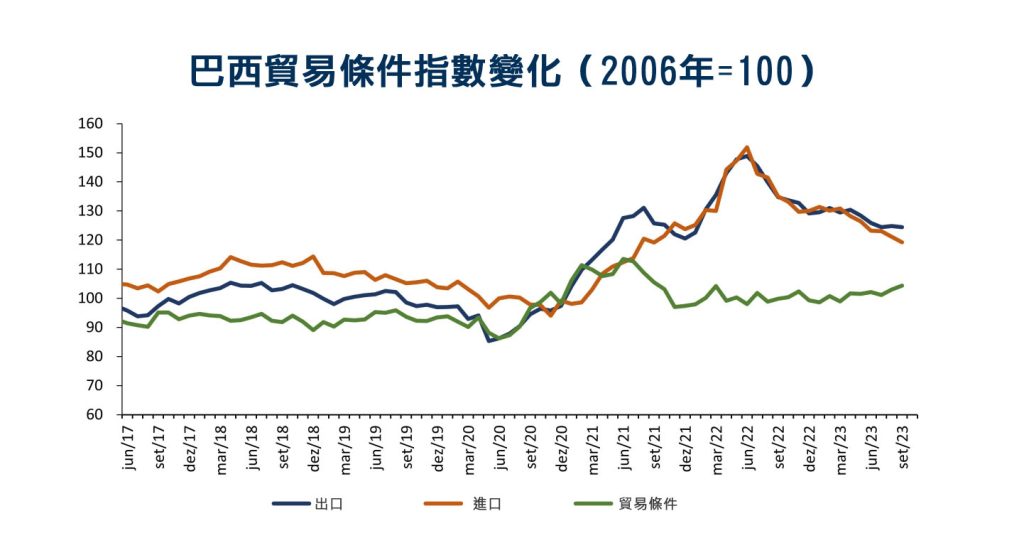

最後,貿易條件持續表現出穩定的行為。2022年1月至2023年9月,貿易條件變化為1%。9月份,與出口價格降幅(7.6%)相比,進口價格降幅更大(11.6%),導致2022年9月和2023年9月的貿易條件年增4.5%。

本報外文組