葡萄牙第2季經濟負餘額佔GDP 0.8%

根據葡萄牙國家統計局(Instituto Nacional de Estatística,簡稱:INE)於上周五(23日)公布的調查結果顯示,該國經濟在今年第二季度錄得融資需求增加,從第一季度佔國內生產總值(GDP)的0.5%上升至0.8%。國民總收入和可支配總收入分別增長2.7%和2.3%。經濟體外部餘額的減少反映了所有內部部門餘額的減少,但公共行政部門除外。報告呈現的結果與今年第二季度的初步估計相符。鑑於2021年第一季度採取了多項措施來對抗流行病,因此同比的變化部分反映了基礎效應。經濟活動。

報告顯示,葡萄牙經濟在2022年第二季度錄得融資需求增加,從2022年第一季度佔GDP的0.5%上升到0.8%。2022年第二季度名義GDP環比增長2.8%,同比增長10.0%。國民總收入和可支配總收入分別比上一季度增長2.7%和2.3%(比上年同期增長10.0%和9.5%)。

今年第二季度經濟體可支配總收入的增長高於最終消費支出(包括家庭和公共行政的最終消費支出)增長2.4%,決定了總儲蓄經濟增長2.2%,佔GDP的18.8%。

儲蓄的增加不足以為固定資本形成總額的增加提供資金,導致經濟的外部平衡惡化至GDP的-0.8%。固定資本形成總額比上一季度增長 2.2%,比上年同期增長 11.5%。

經濟平衡的惡化反映了經濟所有內部部門的平衡減少,除了公共行政,它從今年第一季度佔GDP的0.5% 的赤字變為盈餘第二季度GDP的0.2%。

非金融企業融資需求在2022年第二季度達到GDP的2.7%,增長0.7個百分點。金融公司融資能力較上季度下降0.3個百分點,佔GDP 的比重為1.4%。

家庭的融資能力延續了從 2021 年第二季度開始的下降軌跡,到2022年第二季度達到GDP的 0.4%,負1.0個百分點。 與上一季度相比,反映了總儲蓄的減少。

家庭儲蓄率下降1.4個百分點

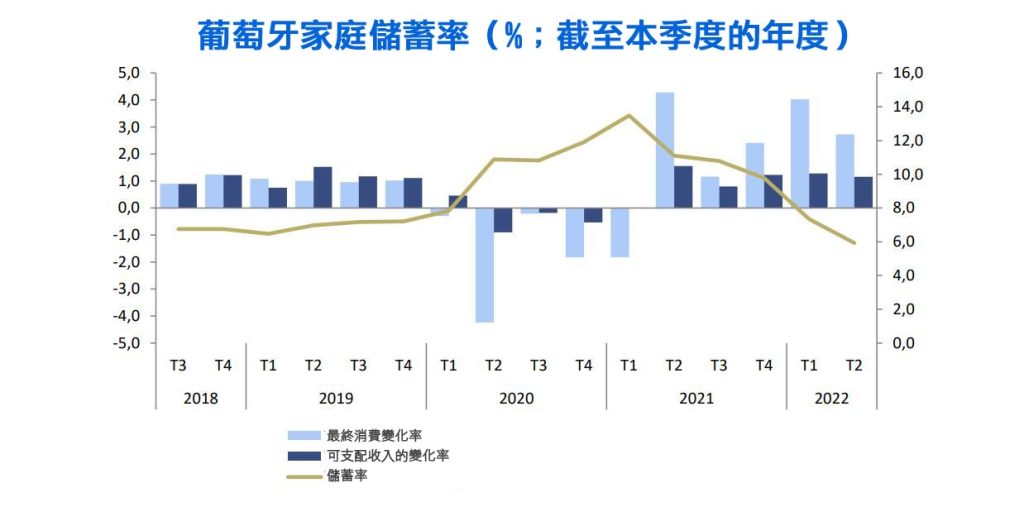

家庭儲蓄率今年第二季度為5.9%,家庭融資能力佔GDP的0.4%,與上一季度相比下降1.0個百分點。

家庭儲蓄率達到可支配總收入的5.9%,相當於大幅減少1.4個百分點。與上一季度相比。這一表現是私人消費增長2.7%(上一季度環比變化 4.0%)高於收入增長的結果(1.2%)。請記住,此處提供的變量是名義上的,在私人消費的情況下,這意味著其演變的標誌是價格加速上漲,這由今年第二季度的消費者價格指數的行為所證明,包括支付的增值稅家庭。

截至今年第2季度的年度家庭可支配總收入變化率(1.2%)的細目。薪酬和總營業盈餘分別對該變化率貢獻了1.3和0.2個百分點(上一季度 1.2和0.1個百分點,順序相同),負貢獻為0.2個百分點家庭獲得的社會福利。

與上一季度相比,今年第二季度與住房固定資本形成總額基本對應的家庭 固定資本形成總額記錄了1.6%的變化率。 與上年同期相比,家庭固定資本形成總額增長4.7%。家庭投資率(通過固定資本形成總額和可支配收入)保持在6.0%。

2022年第二季度調整後的人均可支配總收入為1.74 萬歐元,比上一季度增長 1.2%。人均國內生產總值變化率為2.9%,提高了1.7個百分點。相對於調整後的可支配總收入的變化。請注意,調整後的可支配總收入與可支配總收入不同,因為它包括由公共行政或私營部門包括為家庭服務的家庭和非營利機構購買或生產的商品和服務的價值,這些商品和服務旨在供家庭消費,例如,由家庭。

非金融業企借貸需求佔GDP 2.7%

非金融企業借款要求降低了0.7個百分點。2022 年第二季度佔GDP的比重為2.7%(上一季度和同期的餘額分別為-2.0%和-0.4%)。

今年第二季度的总增值增長3.8%,與去年同期相比增長12.4%。這一增長伴隨著已付薪酬增加2.4%和經營補貼減少25.6%,導致經營盈餘總額增加4.1%。從去年第二季度開始,獲得的經營補貼呈下降趨勢,但由於使用了四個季度的累計值,仍處於較高水平,反映了在背景下支持企業的措施的影響COVID -19。

該行業的淨營業利潤率為23.8%(比上一季度高0.4個百分點)。該比率是通過淨經營盈餘和淨增加值2之間的比率得出的,對應於公司為獲得的財務資源提供報酬而創造的價值的百分比。

固定資本形成總額增長2.1%,比該行業总增值的增長低1.7個百分點,導致投資率(通過固定資本形成總額與总增值之間的比率衡量)下降0.5個百分點。與上一季度相比,為26.7%。自去年第一季度以來,以非金融企業的當前價格計算的固定資本形成總額顯示出正的鏈變化率。

本報外文組